Los vehículos eléctricos tienen el potencial de influir significativamente en el panorama de los seguros de automóviles. Estudios recientes han establecido una relación directa entre el precio de las primas y la complejidad y coste de las reparaciones, especialmente las relacionadas con las baterías.

El núcleo del problema: La batería y su reparabilidad

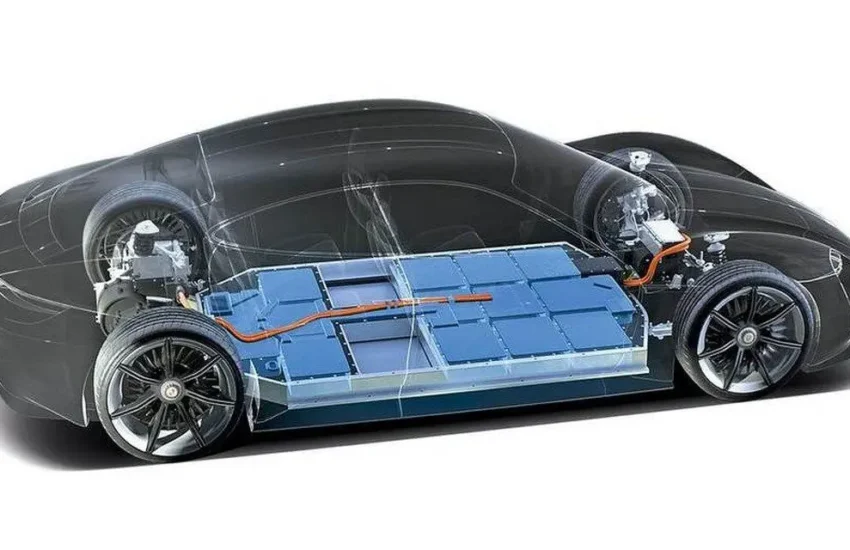

El principal desafío identificado es la reparabilidad de los vehículos eléctricos, particularmente de sus baterías en caso de fallo o accidente. A diferencia de las piezas mecánicas tradicionales, una batería dañada suele ser extremadamente costosa de reemplazar y, a menudo, difícil o incluso imposible de reparar de forma individual.

Un desequilibrio económico crucial

La investigación revela un importante desequilibrio: el valor de la batería representa una proporción muy alta del valor total del vehículo. Esta proporción puede alcanzar hasta el 40% o 50% del precio de un vehículo nuevo. En caso de accidente, el coste de sustituir la batería se convierte en un factor principal en el cálculo de la indemnización, lo que se refleja automáticamente en las primas de seguro para todos los propietarios de estos vehículos.

Impacto en las aseguradoras y los asegurados

Ante este nuevo riesgo, las compañías de seguros deben revisar sus modelos actuariales. Aunque los mecanismos simplificados podrían reducir la frecuencia de los accidentes, su gravedad financiera podría ser potencialmente mucho mayor. Esta nueva situación probablemente se manifestará a través de una adaptación de las estructuras tarifarias, incluyendo aumentos en las primas para cubrir estos riesgos tecnológicos emergentes.