Crédit auto : un record d’Américains en négatif-équité sur leurs prêts

Une étude récente révèle une situation financière préoccupante pour les acheteurs de voitures neuves aux États-Unis. Plus de 25 % d’entre eux sont en situation de « négatif-équité » sur le prêt de leur véhicule actuel. Cela signifie que le montant qu’ils doivent encore à leur banque dépasse la valeur de revente réelle de leur voiture. Ce phénomène, bien qu’alarmant, ne constitue que la partie émergée de l’iceberg. En effet, parmi ces automobilistes, plus d’un quart ont intégré un reliquat de dette d’au moins 10 000 dollars dans leur nouveau crédit, établissant un record historique. Cette pratique a propulsé le montant moyen de la dette reportée au-delà de 7 000 dollars pour la première fois. Les tendances du marché laissent présager une poursuite de cette trajectoire dans un avenir proche.

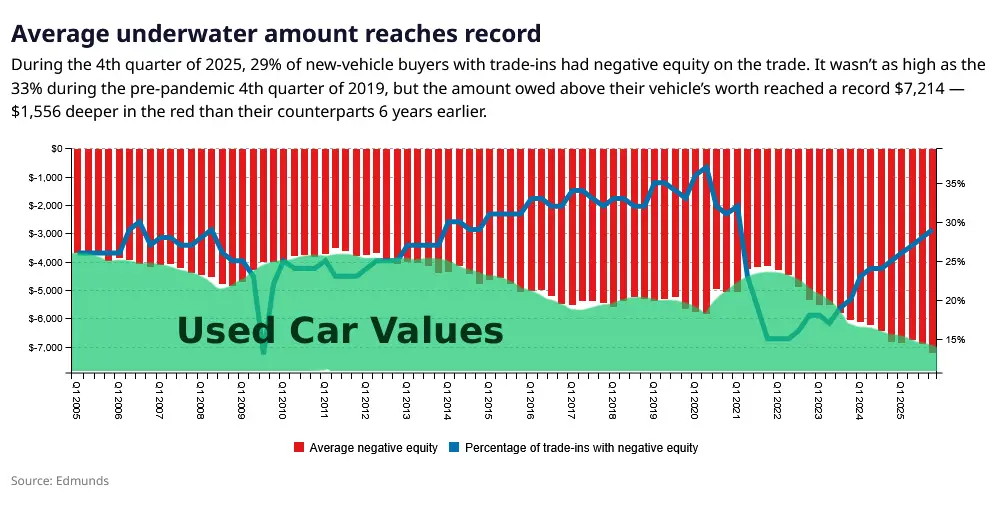

Une tendance à la hausse depuis près de vingt ans

Les reprises de véhicules avec un crédit en négatif-équité sont en augmentation constante depuis 2005, à l’exception de deux périodes bien distinctes. La première correspond au déclenchement de la Grande Récession de 2008. La seconde coïncide avec le début de la pandémie de COVID-19. Ces deux événements critiques partagent un point commun majeur : une chute dramatique des ventes de voitures neuves.

Dans les deux cas, le marché automobile a connu un effondrement soudain. Durant la crise financière de 2008, le ralentissement économique général et le durcissement des conditions d’octroi de crédit ont tout simplement placé l’achat d’un véhicule neuf hors de portée pour de nombreux ménages. Avec la pandémie, le problème provenait principalement d’une rupture des chaînes d’approvisionnement et de la fermeture temporaire des concessions, entraînant une pénurie de véhicules neufs disponibles à la vente.

Comprendre le mécanisme du « rollover » de dette

La fréquence et l’ampleur de ces reprises à crédit déficitaire sont illustrées dans le graphique ci-dessus. Ce phénomène, souvent appelé « rollover » ou report de dette, survient lorsqu’un acheteur change de véhicule alors que son prêt actuel n’est pas encore remboursé. Pour financer l’acquisition d’un nouveau modèle, le concessionnaire et l’établissement de crédit regroupent l’ancienne dette restante avec le montant du nouveau prêt. Cette opération alourdit considérablement le crédit total et prolonge la durée d’endettement de l’emprunteur.

Plusieurs facteurs conjugués expliquent cette aggravation récente. La flambée des prix des véhicules neufs et d’occasion ces dernières années a été un élément déclencheur. De plus, les périodes de financement proposées se sont allongées, dépassant souvent 72 ou même 84 mois. Bien que ces mensualités plus faibles semblent attractives, elles ralentissent le rythme de remboursement du capital, augmentant le risque de se retrouver en situation de négatif-équité, surtout si la valeur du véhicule se déprécie rapidement.

Les conséquences pour le consommateur et le marché

Pour le consommateur, cette spirale de la dette peut avoir des conséquences financières graves. Elle réduit la flexibilité budgétaire, augmente le coût total du crédit en intérêts payés et peut créer un cercle vicieux où chaque changement de véhicue creuse un peu plus le déficit. En cas de coup dur financier, la revente du véhicule ne suffirait pas à solder le prêt, laissant l’automobiliste redevable d’une somme parfois importante.

Pour l’industrie automobile, cette dépendance au report de dette pose question sur la soutenabilité à long terme de certaines pratiques de vente. Elle crée également un risque systémique en cas de correction brutale du marché ou de nouveau ralentissement économique, qui pourrait voir un nombre important de défauts de paiement.

Cette situation met en lumière l’importance cruciale pour les acheteurs de bien évaluer leur capacité d’emprunt, de comprendre les termes de leur contrat de crédit et de considérer la décote inévitable de leur véhicule. Elle rappelle également que des mensualités basses ne signifient pas nécessairement une bonne affaire si le coût total et la durée d’endettement explosent.